Neue Bodenrichtwerte mit Spannung erwartet

In allen Bereichen, Lagen und Baujahresklassen sind in den letzten Jahren die Immobilienpreise angestiegen. Alle zwei Jahre werden die Bodenrichtwerte der Landeshauptstadt zum Stichtag 31.12 durch den Gutachterausschuss veröffentlicht. Die neuen Bodenrichtwerte mit Stichtag zum 31.12.2018 sind voraussichtlich ab ca. Mitte Juni 2019 verfügbar. Jeder kann diese vorab beim Gutachterausschuss München zwei Wochen lang einsehen. Es dürfte kaum überraschen, wenn für die Landeshauptstadt München erneut Höchstwerte verzeichnet sind.

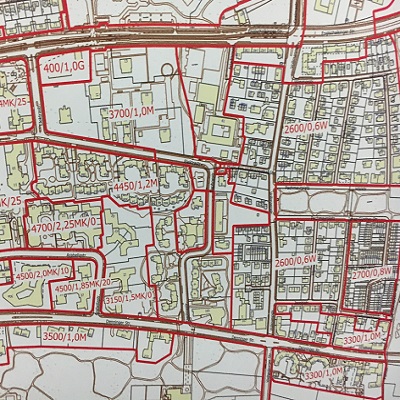

Bild: Auszug Bodenrichtwertkarte

Die Grundlage bildet das Baugesetzbuch §196: Bodnerichtwerte : Auf Grund der Kaufpreissammlung sind flächendeckend durchschnittliche Lagewerte für den Boden unter Berücksichtigung des unterschiedlichen Entwicklungszustands zu ermitteln (Bodenrichtwerte).

- In bebauten Gebieten sind Bodenrichtwerte mit dem Wert zu ermitteln, der sich ergeben würde, wenn der Boden unbebaut wäre.

- Es sind Richtwertzonen zu bilden, die jeweils Gebiete umfassen, die nach Art und Maß der Nutzung weitgehend übereinstimmen.

- Die wertbeeinflussenden Merkmale des Bodenrichtwertgrundstücks sind darzustellen.

- Die Bodenrichtwerte sind jeweils zum Ende jedes zweiten Kalenderjahres zu ermitteln, wenn nicht eine häufigere Ermittlung bestimmt ist.

- Für Zwecke der steuerlichen Bewertung des Grundbesitzes sind Bodenrichtwerte nach ergänzenden Vorgaben der Finanzverwaltung zum jeweiligen Hauptfeststellungszeitpunkt oder sonstigen Feststellungszeitpunkt zu ermitteln.

- Auf Antrag der für den Vollzug dieses Gesetzbuchs zuständigen Behörden sind Bodenrichtwerte für einzelne Gebiete bezogen auf einen abweichenden Zeitpunkt zu ermitteln.

(2) Hat sich in einem Gebiet die Qualität des Bodens durch einen Bebauungsplan oder andere Maßnahmen geändert, sind bei der nächsten Fortschreibung der Bodenrichtwerte auf der Grundlage der geänderten Qualität auch Bodenrichtwerte bezogen auf die Wertverhältnisse zum Zeitpunkt der letzten Hauptfeststellung oder dem letzten sonstigen Feststellungszeitpunkt für steuerliche Zwecke zu ermitteln. Die Ermittlung kann unterbleiben, wenn das zuständige Finanzamt darauf verzichtet.

(3) Die Bodenrichtwerte sind zu veröffentlichen und dem zuständigen Finanzamt mitzuteilen. Jedermann kann von der Geschäftsstelle Auskunft über die Bodenrichtwerte verlangen. (05/2019)